死亡事故では、医師に死亡診断書を作成してもらえば、自賠責保険を請求できるようになります。

では、自賠責保険の請求が可能な状態になれば、すぐに請求の手続を行うべきなのでしょうか?

この点に関する私の考えを紹介しますので、参考にしていただきたいと思います。

死亡事故において、「自賠責保険を請求すべきか否か」について、私の考えをまとめてみたいと思います。

1.自賠責保険の請求が可能になる時期

後遺障害が問題になっている事案では、自賠責保険の請求が可能になるのは、主治医が症状固定に達したと判断し、後遺障害についての診断書を作成してもらってからになります。

この診断書がなければ、後遺障害として残存している症状の有無・内容が明らかにならないため、自賠責保険を請求することができません。

これに対し、死亡事故において自賠責保険の請求をするには「死亡診断書」が必要です。ただし、死亡事故では、被害者が死亡しているので、すぐに医師に死亡診断書を作成してもらうことができます。このため、死亡事故においては、被害者が死亡してすぐに、自賠責保険の請求が可能になります。

2.死亡事故において自賠責保険の請求を行うべきか

死亡事故の場合において、自賠責保険の請求を行うべきでしょうか。そして、どの様な要素を考慮して、自賠責保険の請求を行う時期を決めるべきでしょうか。

以下、私の考えを説明します。

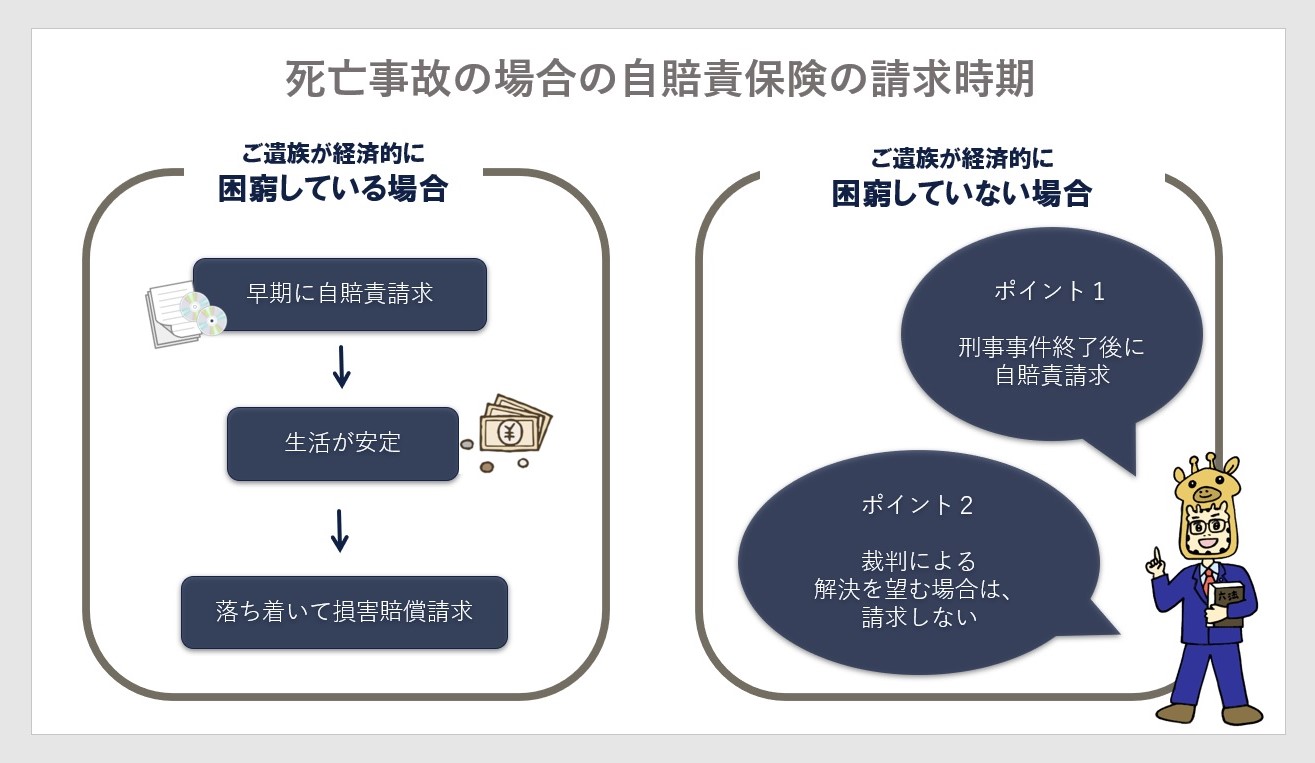

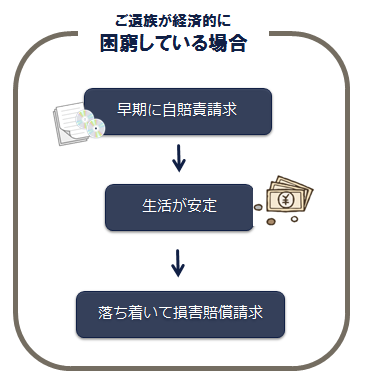

⑴ ご遺族が経済的に困窮している場合

例えば、亡くなられた被害者が、一家の支柱など、世帯で収入を得ていた唯一の存在だった場合、被害者が亡くなれば、その世帯は収入を失ってしまいます。そうなれば、残されたご遺族は、経済的に困窮することになり、生活に大きな不安を抱えてしまいます。

この様な場合には、ご遺族の生活の維持を最優先に考える必要があります。このため、早期に、自賠責保険の請求手続を行い、自賠責保険金を受け取ることによって、生活の基盤の安定を図ることが重要です。

経済状況が改善され、生活が安定しなければ、ご遺族は、

・加害者の刑事事件に対する対応

・保険会社(加害者)との損害賠償に関する交渉

などに集中することができなくなるでしょう。経済的な困窮につけ込まれて、低い金額での示談に追い込まれてしまう可能性があります。

ですから、自賠責保険の請求手続を行って、経済的な安定を確保しておくことが重要なのです。

⑵ 経済的に困窮していない場合

経済的に困窮していない場合には、どの様なことを考慮して、自賠責保険の請求手続をとるか否かを決めたらよいのでしょうか。

⒜刑事事件とのからみ

刑事事件において、ご遺族が自賠責保険金を受領したという事実は、損害の一部について被害弁償がなされたという扱いを受けます。

要するに、ご遺族が自賠責保険金を受け取ってしまうと、刑事手続において、加害者の処分が軽くなる可能性を高めることになります。

加害者に対して、厳罰を求めたいと考えるのであれば、刑事手続が終わるまで、自賠責保険を請求しない方がよいことになります。

⒝損害賠償手続(民事)とのからみ

損害賠償を示談で解決する場合、弁護士費用と遅延損害金は受領できないことが一般的です。

これに対し、裁判で解決する場合には、

・弁護士費用(損害額の10%程度)

・遅延損害金(現在は年3%。従来は年5%)

が発生することになります。

ところが、裁判で損害賠償を解決する場合に、事前に自賠責保険金を受領していれば、以後、受領した金額分についての遅延損害金が発生しなくなります。また、裁判所が認めてくれる弁護士費用の額も少なくなります。

受領できる賠償金の額を最大化することを考えるのであれば、自賠責保険金を受領しないで提訴することが最も目的に適うことになります。

3.まとめ

死亡事故において自賠責保険金を請求すべきか否か、いつ請求するかについて、私の考えをまとめてみました。参考にして頂ければ幸いです。

※ 死亡事故について弁護士相談を希望される場合、こちらからお申し込みください。